疫情阴霾难阻市场信心 塑料制品企业现状独家调研报告

自新冠疫情爆发以来,全球经济格局与产业链均受到显著冲击。作为国民经济中不可或缺的一环,塑料制品行业在疫情期间经历了原料供应波动、物流受阻、需求结构性变化等多重考验。本报告基于对全国范围内百余家塑料制品生产企业的深入调研与访谈,旨在客观呈现行业在特殊时期的真实生存状态,并剖析其展现出的韧性、转型与未来信心。

一、 短期阵痛:疫情冲击下的现实挑战

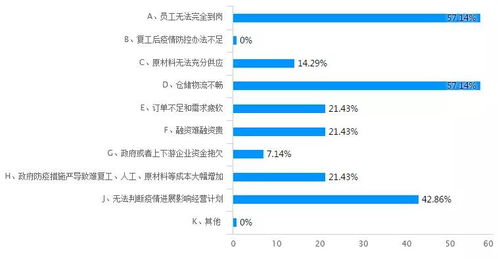

调研显示,2022年春季以来,国内多点散发的疫情对塑料制品企业造成了直接的运营压力。

- 供应链承压:部分地区采取的防控措施导致跨省物流效率下降,原材料(如聚乙烯、聚丙烯)采购周期延长、运输成本上升,同时成品出货时效性难以保障,影响了订单交付。

- 需求端分化:传统大宗日用塑料制品(如普通包装、家居用品)需求相对平稳或略有收缩。与防疫、医疗、线上经济相关的塑料制品,如医用防护面罩、检测耗材、快递包装、外卖餐盒等需求激增,呈现出显著的结构性增长。

- 成本与资金压力:国际原油价格高位震荡,推高上游基础化工原料成本。叠加物流成本增加,企业利润空间受到挤压。部分中小型企业反映,应收账款周期拉长,现金流面临考验。

二、 韧性凸显:企业的自救与转型之路

面对挑战,塑料制品企业并未坐以待毙,而是积极采取多种策略应对,展现出较强的行业韧性。

- 灵活调整生产布局:多家企业迅速调整生产线,在符合资质要求的前提下,转产或增产市场急需的防疫相关塑料制品,快速响应市场变化。

- 深耕细分市场与产品升级:不少企业将目光投向高附加值、功能性塑料制品,如可降解环保材料制品、高性能工程塑料部件、个性化定制包装等,以技术升级对冲成本压力,提升竞争力。

- 数字化与渠道革新:疫情加速了企业线上化进程。调研中,超过六成企业加强了线上营销、客户维护和供应链协同,通过电商平台、行业垂直网站等渠道开拓业务,减少对传统线下渠道的依赖。

- 内部管理与效率优化:企业更加注重内部精益管理,通过优化生产流程、节能降耗、控制库存等方式降本增效,并加强员工培训,为后续发展蓄力。

三、 信心展望:阴霾中的曙光与未来预期

尽管短期内挑战犹存,但调研传递出的市场信心却出乎意料的强劲。

- 政策环境提供支撑:国家对实体经济的扶持政策、对物流保通保畅的持续推动,以及“双碳”目标下对可降解塑料等绿色产业的引导,为企业提供了长期发展的政策导向和市场空间。

- 刚需基本盘稳固:塑料制品应用领域极其广泛,从农业、工业到日常消费,其基础性、替代性弱的特征决定了市场基本需求依然稳固。后疫情时代,经济活动的全面复苏将直接带动需求回升。

- 行业整合与升级机遇:疫情客观上加速了行业的洗牌。具备技术、资金、管理优势的企业有望脱颖而出,市场份额进一步向头部集中,推动整个行业向高质量、绿色化、智能化方向升级。

- 企业家精神驱动:受访的企业家普遍对中长期市场持乐观态度。他们认为,眼前的困难是暂时的,中国完整的产业链优势、庞大的内需市场以及持续的创新活力,将是塑料制品行业穿越周期的最强底气。

结论

综合调研情况,疫情确实给塑料制品行业带来了显著的短期运营压力和结构性影响。行业并未陷入悲观,企业通过快速应变、主动转型和苦练内功,有效提升了抗风险能力。更为重要的是,从政府、产业到企业自身,对行业未来发展的信心并未因疫情阴霾而消散,反而在应对挑战的过程中更加明确了转型升级的方向。市场信心的根基,在于中国经济的韧性、产业的完备性以及企业不懈的求生与创新本能。预计随着疫情防控形势的总体向好和各项稳经济政策的落地,塑料制品行业有望在波动中逐步回归稳健增长轨道,并在新的市场格局中孕育出更强的竞争力。

如若转载,请注明出处:http://www.yghfvd.com/product/27.html

更新时间:2026-06-19 21:02:08