2017-2022年中国牛羊肉产品市场运营态势及投资战略研究报告

随着中国经济的持续发展和居民消费水平的不断提升,饮食结构逐渐优化,对高蛋白、低脂肪的优质肉类需求日益增长。牛羊肉作为重要的肉类消费品,其市场在2017年至2022年间经历了显著的变化与发展。本报告基于广泛的市场调查,深入分析了这一时期中国牛羊肉产品市场的运营态势,并展望了未来的投资战略方向。

一、市场概况与发展历程

2017-2022年,中国牛羊肉市场规模总体呈现稳步扩张态势。在2017年,市场规模约为XXX亿元人民币(具体数据需调研补充),到2022年已增长至XXX亿元,年复合增长率保持在X%左右。这主要得益于消费升级、健康饮食观念的普及以及餐饮业的蓬勃发展。市场也面临周期性波动,如2018-2019年受非洲猪瘟疫情影响,猪肉供应短缺促使部分消费者转向牛羊肉,短期内拉动了需求增长;2020-2022年,新冠疫情对供应链和消费场景造成冲击,但家庭烹饪和线上销售的兴起部分抵消了负面影响。

二、生产与供应链分析

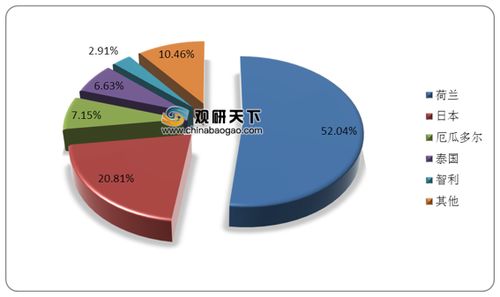

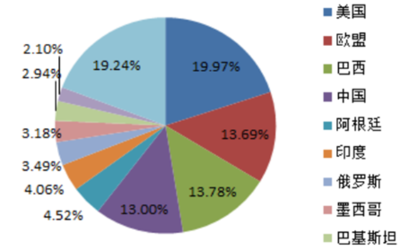

从生产端看,中国牛羊肉产量在2017-2022年间保持温和增长,但自给率仍不足,需依赖进口补充。国内生产主要集中在内蒙古、新疆、甘肃等牧区,规模化养殖程度逐步提高,但小散户仍占一定比例,导致生产效率和质量控制存在挑战。进口方面,澳大利亚、新西兰、巴西等国是主要来源地,国际贸易政策和关税变动对供应链稳定性产生重要影响。冷链物流的完善和数字化管理技术的应用,正逐步提升整个供应链的效率和透明度。

三、消费需求与趋势

消费需求呈现多元化和品质化特点。城市居民是消费主力,尤其在一二线城市,对高端、有机、草饲牛羊肉的需求增长迅速。餐饮渠道(如火锅、烧烤、西餐)和零售渠道(超市、电商)共同驱动市场,其中电商平台在疫情期间加速渗透,成为重要增长点。消费者不仅关注价格,更重视产品的安全性、溯源信息和品牌信誉,这促使企业加强质量管理和营销创新。

四、竞争格局与主要企业

市场竞争日趋激烈,参与者包括大型农牧集团(如中粮、伊利旗下企业)、专业肉类加工企业(如草原兴发、大庄园)以及外资品牌。行业集中度逐步提升,龙头企业通过全产业链布局和品牌建设巩固优势。新兴品牌借助差异化产品(如预制牛羊肉菜肴)和线上营销抢占细分市场。价格竞争与价值竞争并存,产品创新和渠道拓展成为关键成功因素。

五、投资战略建议

基于以上分析,未来牛羊肉市场的投资应关注以下方向:

- 产业链整合:投资于规模化养殖、屠宰加工和冷链物流环节,提升效率和抗风险能力。

- 技术创新:支持育种技术、饲料优化和数字化管理,以提高产量和质量。

- 品牌与渠道建设:聚焦高端化和便捷化产品,加强电商和新零售布局,满足消费升级需求。

- 可持续发展:关注环保和动物福利,投资绿色养殖和可追溯系统,以应对政策和社会责任要求。

- 风险管控:密切关注国际贸易环境、疫病防控和市场价格波动,制定灵活应对策略。

六、结论与展望

2017-2022年中国牛羊肉市场在挑战中稳步前行,消费升级和供应链优化是核心驱动力。预计未来几年,市场将继续增长,但增速可能放缓,竞争将更加注重质量和创新。投资者和企业应把握健康消费趋势,强化核心竞争力,以在日益成熟的市场中获取长期收益。本报告为市场参与者提供了全面的运营洞察和战略参考,助力决策者导航复杂多变的市场环境。

如若转载,请注明出处:http://www.yghfvd.com/product/20.html

更新时间:2026-06-19 23:48:52